2026美加墨世界杯(中国) 97亿营收,60亿赛谈:影石立异的天花板困局

影石立异交出了一份看上去相当亮眼的收货单:2025年总营收97.41亿元,同比增长74.76%。

银河国际游戏平台官网淌若只看增长率,这是一家仍处在高速膨胀期的硬件科技公司;行为一家主买卖务是全景相机的公司,重叠上“各人全景相机销量位居前方”的标签,它似乎也足以支抓成本市集对其成长性的思象。

但问题正巧在于,影石立异的故事不成只看公司自身的增长弧线,还必须放回它依赖的赛谈里重新疑望。字据久谦考虑最新诠释表现,影石所处的中枢市集并不是一个千亿级、万亿级的骤然电子主赛谈,而是一个鸿沟约60亿元(注:该数据字据久谦诠释数据推算)的小赛谈。

也就是说,97亿营收背后,不是一个开阔盛大的新大陆,而是一个天花板还是相当明晰、竞争者不休加多、利润压力正在显性化的细分市集。

60亿赛谈:久谦数据揭示的天花板有多低?

影石立异濒临的第一个中枢问题,是赛谈本人的容量。

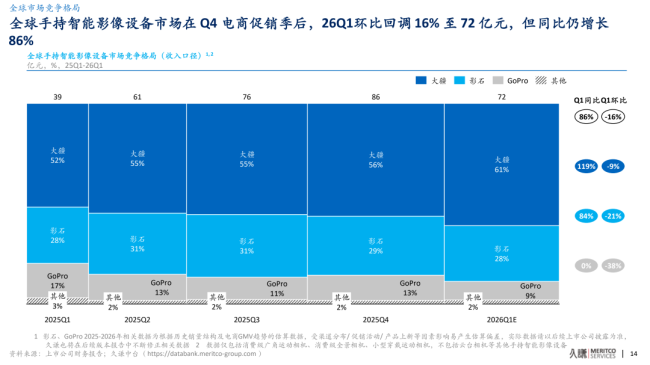

据久谦考虑2026年5月发布的手抓智能影像行业洽商,手抓智能影像开辟中枢品类,即全景相机,2026年Q1各人市集鸿沟约72亿元。这个数字放在骤然电子行业中并不大。

就拿中国智妙手机市集来对比,鸿沟卓著8000亿元,表现相机各人市集约200亿元,即即是苹果AirPods场地的耳机赛谈,也还是是千亿量级。比拟之下,60亿元不是“隐形冠军”的大市集,而是一个很是典型的小众硬件赛谈。

更禁闭的是,这个小赛谈里并不唯有影石。

赛谈里的玩家包括大疆、GoPro、萤石等多个品牌;久谦诠释的竞争样式也表现,在各人手抓智能影像开辟市集收入中,2026年一季度市集鸿沟在经验四季度电商促销季后环比回调16%至72亿元,但同比仍增长86%;与此同期,大疆份额进一步普及至61%,抓续扩大登程点上风,影石份额为28%,GoPro为9%,其他品牌为2%。

这意味着,哪怕行业仍有同比增长,增长效用也并非均匀流向影石,大疆正在成为更强势的份额接纳者。

从这一层看,影石立异的97亿营收并不成自动等同于一个巨大赛谈中的弥远高成长。

相悖,它更像是在一个小赛谈中,通过全景相机、表现相机、袖珍穿着开辟和配件等多条产物线共同撑起来的收入阻抑。问题是,小赛谈的高增万古常有阶段性:早期靠新品类训导市集,中期靠爆品膨胀,后期则不可幸免参加份额竞争、价钱竞争和生态竞争。一朝市集鸿沟接近上限,企业思不绝看护畴昔的高增速,就必须从敌手那儿抢份额,或者参加更大但也更拥堵的新赛谈。

60亿赛谈里的“销量第一”含金量有些许?

影石最有辨识度的标签,是全景相机。这个标签虽然有价值,它阐述影石在全景相机这一细分品类里完成了用户心智和产物能力的积贮。但问题在于,“第一”的含金量必须和赛谈容量、竞争变化总计看。

影石在全景相机市集份额约55%—60%,而况濒临大疆Osmo 360系列的抓续挤压,其份额已从早期约92%的实足统帅地位,跌至如今不及六成。

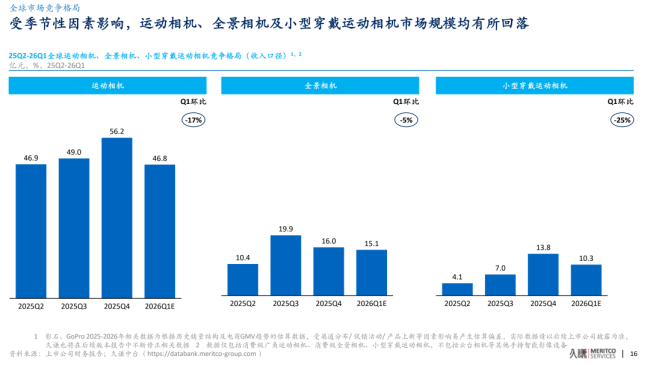

久谦诠释的分品类数据进一步印证了这种变化。各人全景相机市集在2026年一季度小幅回落至15亿元,各家份额基本保抓空闲;在收进口径下,影石份额为57%,大疆为33%,GoPro为4%,其他为6%。

而在2025年一季度,影石在全景相机市集曾达到90%的份额,2025年二季度更达到92%。这意味着,在大疆参加后,全景相机不再是影石一家独大的安全区,而是变成了一个大疆不错快速切入、快速放量、快速改动样式的战场。

这里的枢纽不是影石是否仍然第一,而是“第一”还能否支抓高估值。一个公司在千亿赛谈中拿到50%份额,和在几十亿赛谈中拿到50%份额,成本含义完全不同。前者意味着巨大的利润池和延展空间,后者则更接近细分品类冠军。

影石在全景相机中的上风仍然存在,但这个上风还是不再是不可撼动的附近上风。更何况,支抓其97亿营收的并不仅仅全景相机。影石相当部分收入来自表现相机、拇指相机和配件,而这几个品类的竞争样式远比全景相机更热烈,每个赛谈王人有更强健的玩家把抓。

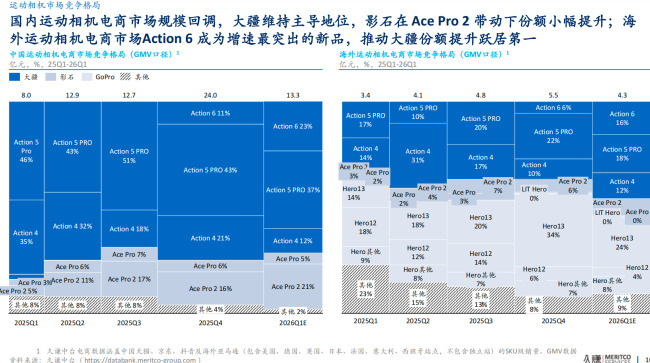

以表现相机为例,久谦诠释表现,2026年一季度各人表现相机市集鸿沟为47亿元,环比下落17%,大疆凭借Action 6份额进一步升至70%;影石份额为16%,GoPro为13%,其他为1%。

这组数据阐述,在更大的表现相机品类里,影石不是主导者,而是挑战者。它不仅要面对GoPro这个老牌表现相机玩家,还要面对大疆这个在产物、渠谈、供应链和生态上更强的空洞玩家。

袖珍穿着表现相机雷同如斯。久谦诠释表现,该市集2026年一季度环比下落26%,但受大疆入局扩容影响同比增长333%;在收进口径下,2026年一季度大疆份额为59%,影石为40%。而在2025年一季度,影石曾占据93%的份额。也就是说,影石原来在Go系列代表的袖珍穿着相机上具有显明先发上风,但大疆Osmo Nano入场后,市集样式速即被改写。

因此,影石的“第一”必须被重新订价。它不是莫得上风,2026美加墨世界杯(中国)而是上风正在从“实足登程点”变成“局部登程点”;不是莫得品牌心智,而是品牌心智正在被更强竞争者侵蚀;不是莫得增长,而是增长越来越依赖多品类膨胀,而多品类膨胀又意味着参加更热烈的竞争区。

赛闲话花板之下:多玩家样式中的生涯空间

比市集鸿沟更值得警惕的,是品类天花板与用户需求之间的相关。影像开辟行业存在显明的“品类天花板”征象:每个细分品类的鸿沟王人有明确上限,用户不太可能同期购买全景相机、表现相机和拇指相机,而是字据中枢需求遴荐其一。

这个判断很是枢纽,因为它意味着影石不成浅薄通过“多作念几个相机品类”来无穷扩大用户钱包份额。

久谦诠释抵骤然东谈主群的描画也支抓这少许:表现相机主要用于骑行、滑雪、潜水、登山等极限表现和户外探险;全景相机主要面向表现旅游群体,提供千里浸式视觉体验;袖珍穿着表现相机面向表现东谈主群与Vlog东谈主群,强调第一视角、轻巧便携和快速出手。这些需求之间有错乱,但并不消然重叠。

关于无数用户来说,一台开辟时时还是得志中枢拍摄需求,除非造成高频创作民风,不然同期购买多种样式相机的能源有限。

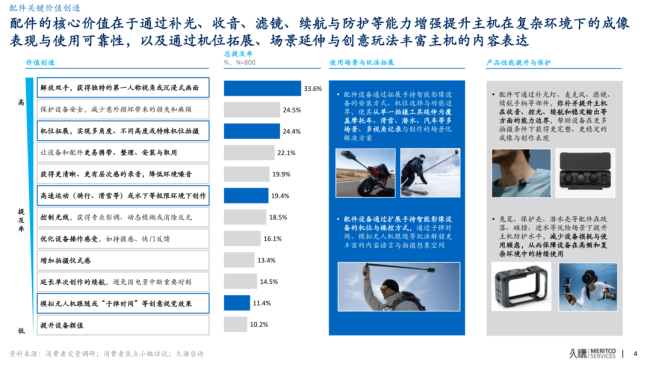

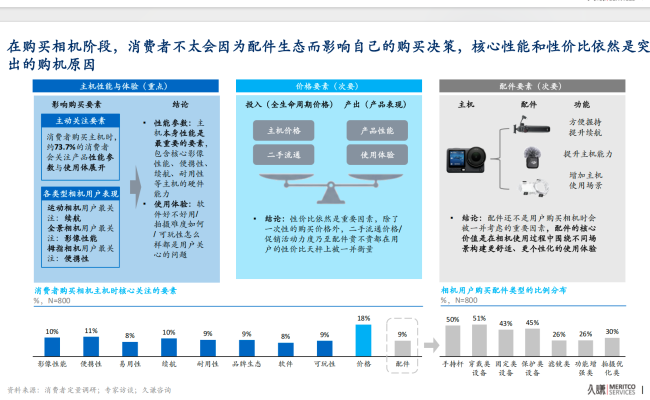

骤然者调研也表现,购买主机时,用户最关注的仍然是主机性能与体验以及价钱身分,而配件并不是宽敞决定身分。

久谦诠释表现,骤然者购买相机主机时约73.7%的骤然者会关注产物质能参数与使用体验;表现相机用户最关注续航,全景相机用户最关注影像性能,拇指相机用户最关注便携性。换言之,骤然者的第一判断仍然是“这台相机能不成惩处我的中枢拍摄问题”,而不是“这个品牌畴昔还能卖给我些出嫁件”。

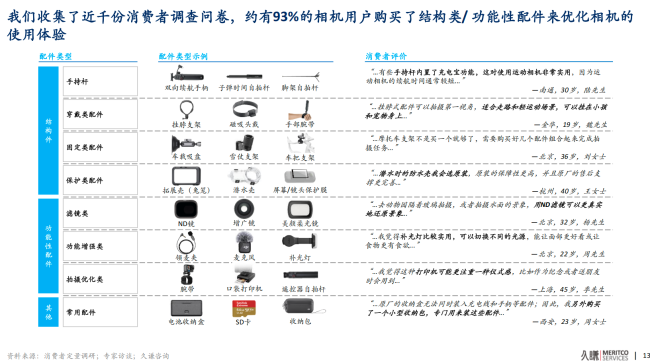

配件生态虽然有价值。诠释表现,约93%的相机用户购买了结构类或功能性配件来优化相机使用体验;但诠释同期指出,配件不是主机购买或复购的宽敞决定身分。

大疆、影石、GoPro用户自负复购本品牌主机的比例分离为94%、87%、90%,其中因配件原因遴荐复购本品牌主机的比例分离为18%、17%、20%。这阐述配件能增强粘性,却不及以单独决定主机竞争。

更本质的问题是,在配件生态上,影石也并非遥遥登程点。

久谦诠释表现,大疆官网展示配件共313件,遮蔽12类场景;影石配件共290件,遮蔽8类场景;GoPro配件共115件,但遮蔽13类场景,且更聚焦滑雪、平地车、冲浪、摩托、能源表现、垂纶、皮划艇等细分体育场景。

这意味着,影石的配件数目并不弱,但大疆在体系完好性和跨代兼容上更有上风,GoPro则在硬核体育场景中仍有我方的专科心智。

大疆的要挟尤其值得深爱。诠释指出,大疆配件详确裁汰用户在不同创作场景下的开辟切换成本与技巧损耗,磁吸快拆、遥控/充电触点、多代跨系列兼容性是其昭着特色。

以Osmo Action 1.5米延迟杆套件为例,其可适配Osmo Action 6、5 Pro、4、3、2及初代Osmo Action等多代产物。这么的生态筹算会裁汰用户换机费心,提高复购笃定性。

影石并非莫得我方的吩咐。久谦诠释指出,影石通过“硬件配件+软件算法/滤镜”的聚首,将潜水壳、街鼓掌柄等配件从单一功能件升级为场景化决策。

举例通过潜水壳硬件、潜水壳模式算法和AquaVision水下色调讲述,弥补全景相机水下拍摄中的折射、拼接和偏色问题。这阐述影石简直的上风不在单纯硬件堆料,而在软硬聚首和玩法立异。

但软硬聚首并不成撤销赛闲话花板。在多玩家共存样式中,影石简直的逆境是,不管在哪个赛谈,王人面对比我方体量更大的竞争势力。

跳出全景相机的“小而好意思”并扼制易,因为其他赛谈早已有霸主盘踞;也偶然经济,因为竞争成本正在压垮利润表。这个判断比单纯洽商市集份额更暴戾:影石的问题不是不成增长,而是增长质地和增长成本正在发生变化。

天花板之下:估值逻辑需要重新疑望

最终,总计行业洽商王人要回到估值。脚下,科创板予以影石约770亿元市值,对应约80倍PE。这个估值隐含的假定是:影石大略抓续高增长。但当赛闲话花板明晰可见、竞争样式抓续恶化、利润率承压时,支抓高估值的成长性就必须被重新疑望。

高估值并不是不成配置,但它需要三个条目:裕如大的市集空间、裕如踏实的竞争壁垒、裕如强的利润竣事能力。影石面前的问题是,这三个条目王人出现了疑问。

第一,中枢赛谈约60亿元,不是大体量市集;第二,全景相机份额从90%以上降至不及六成,表现相机和袖珍穿着相机又被大疆抓续挤压;第三,面前净利率已跌至3.41%,而竞争加重趋势未见拐点。

淌若一家公司的估值训诲在“抓续高速增长”之上,那么市集简直温煦的不是畴昔一年增长了些许,而是畴昔几年还能不成不绝增长、以什么成本增长、增长能不成更动为利润。

影石2025年营收97.41亿元、同比增长74.76%,阐述其畴昔的增长苍劲;但淌若这个增长来改过品周期、渠谈膨胀和多品类冲刺,那么当大疆、GoPro等玩家加快竞争后,影石就必须用更高的研发、营销、渠谈和价钱让利来守住份额。

久谦诠释中各人电商GMV数据也提供了一个不雅察窗口:2026年一季度各人手抓智能影像开辟电商市集下滑至28亿元,环比下落35%,诠释称本轮“新玩家+产物上新”驱动的市集增长已总结得当阶段。也就是说,行业在促销季和新品刺激之后出现回调,这并不支抓“需求无穷膨胀”的叙事。

因此,影石的估值逻辑可能只剩下两条路。

第一条,是通过利润增长消化估值,即在有限赛谈内看护较高市集份额,同期普及净利率。但在净利率已降至3.41%、竞争者抓续加码的配景下,这条路难度很高。第二条,是通过股价回落使估值总结合理区间。对投资者来说,这并不是激情判断,而是赛谈容量、竞争样式和盈利能力共同作用下的估值再订价。

影石立异仍然是一家有产物能力、有品牌辨识度、有立异基因的公司。它在全景相机上草创了相反化心智,也通过软硬聚首抓续拓展拍摄玩法。但成本市集订价的不仅仅“好公司”,而是“好公司还能以多快速率、在多大空间里、以多高利润率不绝增长”。

当谜底从“高速膨胀”变成“有限赛谈内的份额争夺”,估值逻辑就必须从成长股思象回到硬件公司本质。

影石简直的困局,不是97亿营收不够亮眼,而是97亿营收背后的赛谈太小;不是全景相机第一莫得价值,而是这个第一场地的市集容量有限且份额正在被挤压;不是产物立异罢手了,而是立异正在面对大疆、GoPro等强玩家的体系化竞争。

70亿天花板、小赛谈里的多玩家竞争、3.41%的净利率压力2026美加墨世界杯(中国),才是影石立异必须面对的本质处境。